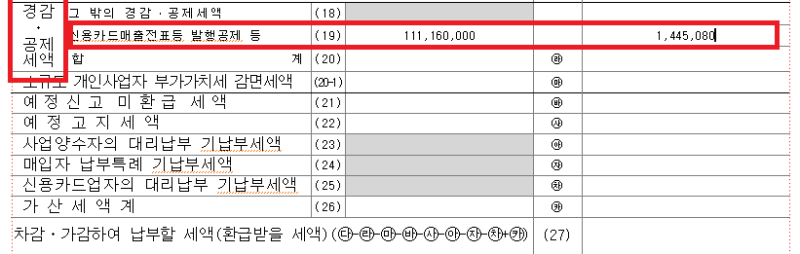

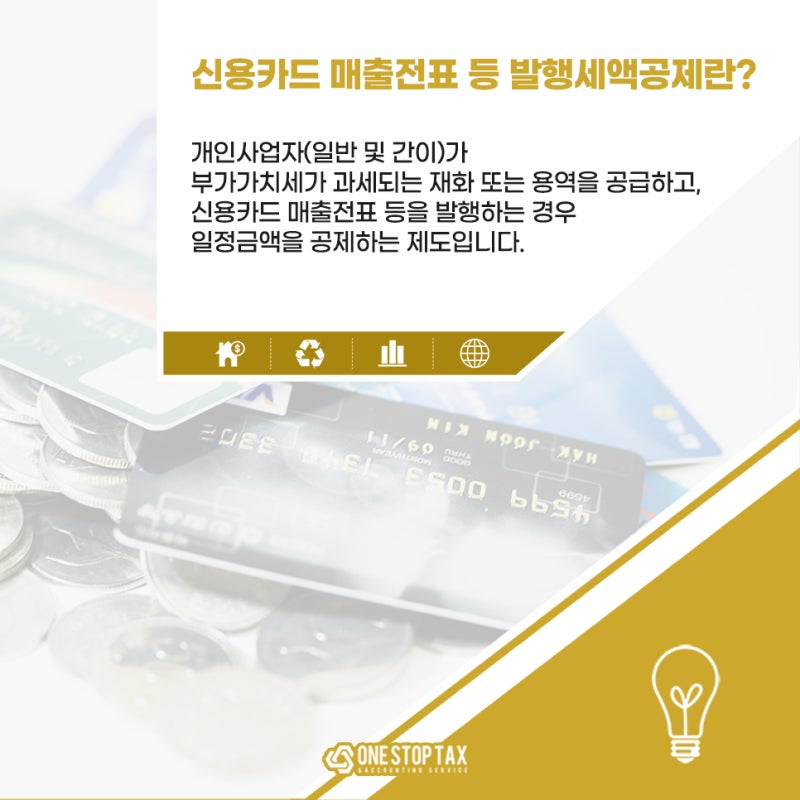

세액공제로 분류) 신용카드 매출전표 발급 세액공제 – 해당자 -> 판매자 신용카드 매출전표 등 매입세액공제 – 해당자 -> 구매자 공제 조건 영수증 발급 및 개인사업자(직계연도) 합계 공급가액 10억원 이하) 법인사업자 신용카드 등의 영수증 발급 대상 불가 – 주로 소비자 대상(B to C) 거래내역 공개에 따른 탈세 방지 소매점, 음식점, 숙박업, 미용, 목욕, 유사 용역 여객운송 지급금액(공급가, VAT포함)의 1.3% ~ 2023년 12월 31일까지 연 한도 500만원, 한국 한도 1000만원 발급전표 등을 공제받을 수 있는 기업 및 업종 1. 법인 납세자: 공제 불가2. 개인납세자 중 간이납세자 : 전 업종에 적용3. 개인납세자 중 일반납세자 : 최종소비자와의 거래에 대하여 영수증이 필요한 사업자만 해당(전년도 매출액(부가가치세 기준)이 10억원 이상인 사업자는 제외) 신용카드매출전표 발행금액( 세액의 1.3% 공제), 공제한도는 납부세액에 따라 연간 1,000만 원입니다. 신용카드 매출전표에 발행된 세액은 세액 내에서 납부해야 할 금액을 차감하므로 매도, 매도를 모두 입력하신 후 정확한 계산을 위해 작성해주셔야 합니다.

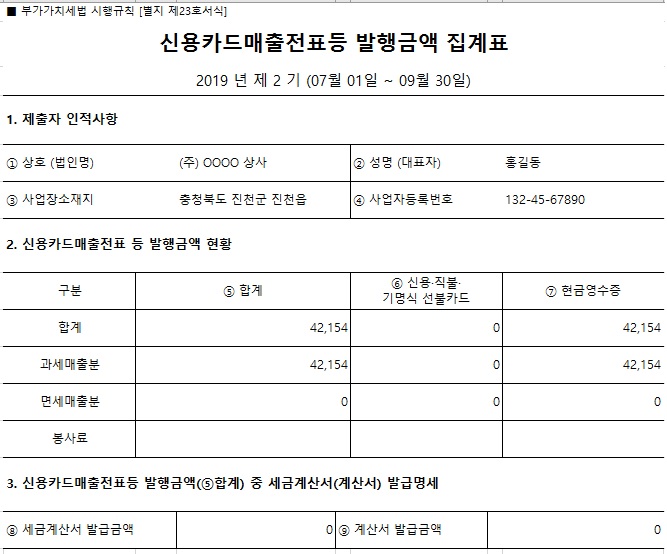

공제금액 – 부가세(공급가격) 포함 공제세액 – 공제금액의 1.3%(자동계산) 공제세액 – 공제누계액)

세액공제금액이 세액공제금액의 1.3%로 계산한 금액보다 적어서 다시 더 큰 금액을 입력하면 “신용카드매출전표에서 발급된 세액공제금액은 공제가능합니다”라는 안내창이 뜨고 지불 예정 금액. “이제 알겠습니다. ~자동계산은 믿으셔도 됩니다~