안녕하세요 가치를 전하는 남팀장입니다!이번에는 30대 여성보험에 대해 알아보겠습니다.

아까 포스팅에서 20대를 알아봤는데 바로 30대를 알아보는 이유는 20대에게 제안하는 플랜과 30대에게 제안하는 플랜이 전혀 다르기 때문입니다.

30세 이전까지는 아동용 상품으로 가능하지만 31세 이상은 안됩니다.

하지만 어린이 상품에 가입할 수 없다고 낙담하지 않으셔도 됩니다.오히려 더 좋은 상품을 만날 수도 있어요!

오늘의 설명과 설계안을 보면 납득할 수 있을 것 같습니다.:)

30대 여성보험의 핵심은?발생률과 위험률(치료비가 많이 든다)이 높은 암이 포인트일 것입니다.

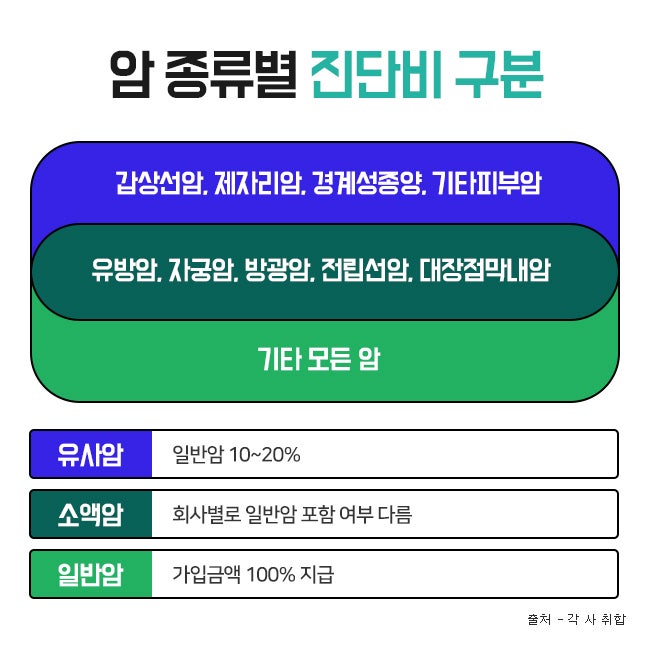

여성암 중 1위는 유방암, 2위는 갑상선암입니다(생식기암 8, 10위)

손보사 기준으로 유방암은 일반암으로, 갑상선암은 유사암으로 보장되어 있습니다.

그런데 일반 암 비용을 내고 유방 및 생식기 암을 따로 보장받는 게 어떨까요?

오늘 제가 보여드릴 장소가 그렇게 구성되어 있습니다.

(아래는 남녀 주요 10대 암 발생률)

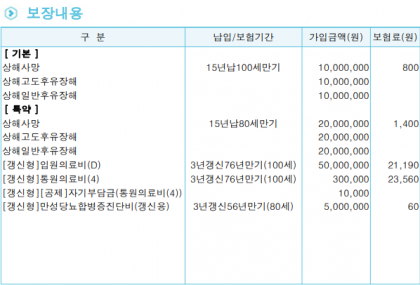

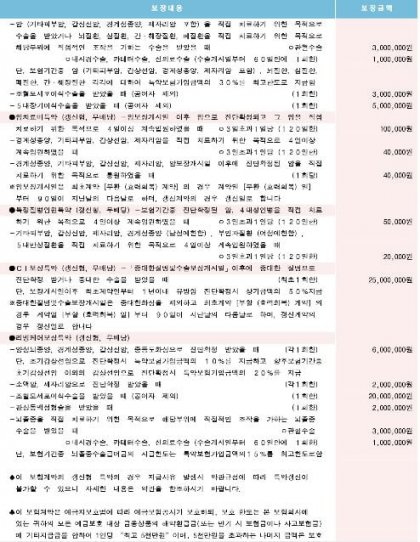

2곳의 조합설계 40세 여성 20년 납부 90세 만기비 갱신형 무해지환급형 납입면제 O2곳 합산 92,686원

특약구성암 4천 유방암 및 생식기암 3천 유사암 4천 뇌혈관 2천 허혈성 심장 3천 뇌혈관 수술비 1천 심혈관 특정질환 I 1천 주요심장염증질환 진단비 500 상해/질병 1-5종 수술비 30/90/150/300/900

핵심 포인트를 짚어보겠습니다.

- A사의 건강등급별 할인 덕분에 가뜩이나 저렴한 A사, B사에서 훨씬 가성비 높은 설계가 가능해졌습니다.

- 건강등급 산출은 ‘LOG’라는 앱을 내려받아 본인인증만 하면 3~5분 정도면 확인할 수 있습니다.

- 등급별로 1~4구간으로 나뉘어 최대 35%까지 할인이 가능해 생각보다 어렵지 않고 좋은 등급이 나올 것 같습니다.

2. A사의 유방암 및 생식기암의 이점을 예로 들겠습니다.

AA사는 고객이 유방암으로 진단받아 보상금을 청구하는 상황에서 타사는 일반암에서 보상금이 지급되고 일반암특약은 소멸되지만 A사는 유방암 및 생식기암특약에서 보상금이 지급되어 일반암은 살아 있게 됩니다.

이런 구조를 가지고 있다고 해서 비싼 것도 아니고 오히려 저렴합니다.(비용적인 부분)(타사 일반암=A사 일반암+유방암 및 생식기암)

3. 심혈관 특정 질환은 30대 여성보험뿐만 아니라 모든 분들에게 권하고 싶은 특약입니다.허혈성 심장질환이라도 보장하지 않고 높은 발생률을 보이는 심부전, 부정맥이 포함돼 있기 때문입니다.

그리고 그 특약을 다루는 회사는 몇 군데 있지만 부정맥을 포함하고 있는 곳이 많지 않기 때문에 꼭 함께 설계해 주셨으면 합니다.

4. A사에는 허혈성 심장진단비 3천 B사에는 뇌혈관 수술비 1천을 따로 넣은 이유가 별거 아닙니다.

A사 상품은 2대 질환이 2천밖에 들어있지 않아 뇌혈관이 더 부족한 것 같아 B사에 뇌혈관 수술비를 넣었을 뿐입니다.

이렇게 보장을 충족시켜 나간다면 효율적인 설계가 이루어질 것입니다.

지금까지 30대 여성보험에 대해서 배웠습니다.

저는 여러 회사를 다루는 설계사인 만큼 특정 부분을 정답인 것처럼 제안은.

고객님의 상황을 고려하여 제안드리겠지만 30세 이상 고객이라면 오늘 보여드린 A사를 꼭 가장 먼저 추천드리고 싶습니다.

여성분들이라면 꼭 여기서부터 알아보세요!

오늘 내용 외에도 기존 증권분석, 리모델링 등 궁금하신 점 있으시면 연락주세요.감사합니다:)