직장인 신용대출 금리 비교 나에게 유리한 조건

자금 운용을 알아보는 가장 기본적인 방법과 절차는 자신이 거래하고 있는 은행을 방문하는 것부터 시작해야 합니다. 이에 따른 가장 큰 이유는 시중에서 접할 수 있는 1금융권은 급여가 입금돼 있거나 평소 거래가 있는 통장이 아닌 이상 자격 대상에서 제외시키는 곳이 많고 인터넷은행의 경우에는 기본적인 한도나 금리 환경이 좋지 않은 경우가 많기 때문입니다.

이런 이유로 처음에는 힘들고 귀찮더라도 자신이 통장을 보유한 은행을 한 번씩 둘러보는 것이 정말 중요하다고 할 수 있습니다. 하지만 이미 이런 곳을 통한 부채를 보유하고 있다거나 DSR이 오버된 경우 또는 KCB나 NICE 같은 점수, 연체, 이용 패턴 등 문제가 있는 상태에서는 이렇게 돌아가기만 해도 가능하거나 유리한 환경이 형성되는 것은 아닙니다.

흔히 요즘은 이런 금융플랫폼이 많이 나오다 보니까 이런 프로그램을 통해서 직장인 신용대출 금리를 비교하는 분들도 상당수 존재하는데 이렇게 해서는 안 되는 이유는 각사에 존재하는 내용이 다 있는 것은 아니고 꼭 직업정보가 들어오지 않더라도 확인하고 대입할 수 있는 자금운용 방식은 다양하게 나뉘어져 있기 때문입니다.

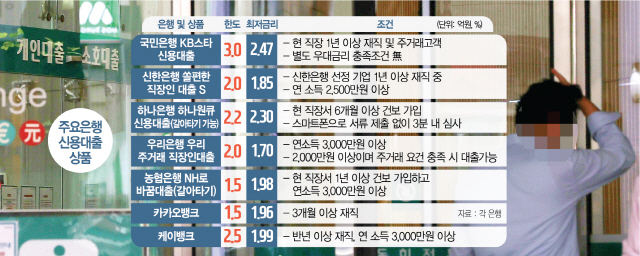

직장인분들이 금리가 형성되는 구간은 현 시점에서 1~2금융권을 포함하여 5~19.9% 사이에서 적용되고 있으며, 이러한 구간을 책정하게 되는 것은 단순한 금융권에 대한 구간도 있으나 이 안에 존재하는 상품에 따라서도 변동되며 직업에 대한 직군, 계약형태, 연소득, 근무기간과 본인의 신용에 해당하는 점수나 부채내역, 채무증가 및 삭제, 연령, 성별 등에 관련된 내용에 따라 달라지게 됩니다.

하지만 어디를 봐도 이런 자세한 내용에 대해 언급하고 있거나 정확한 공식을 제시하는 곳이 없는데다 단순한 자격 대상만 볼 수 있거나 그 안에서 발생하는 대략적인 값에 대해서만 확인이 가능하기 때문에 무작정 조회를 할 수 있는 것입니다.

단순히 이곳저곳 찔러보기만 한다면 과도한 조회 이력으로 인한 단순 거절 및 조건 하락에 대한 패널티가 생길 수 있다는 점을 알아야 합니다. 그렇기 때문에 직장인 신용대출 금리 비교를 시작하기 전에 가장 먼저 생각해야 할 점은 제가 진입할 수 있는 금융권의 경로를 정해야 합니다.

그래야 이런 조회수를 줄일 수 있고 단순한 점수 미달, 채무 과다 같은 요소가 있어 불가능한 곳인데 개인정보까지 넘기면서 이런 결과를 확인하지도 않기 때문입니다. 다음으로 체크해야 할 사항은 현재 제 조건에서 살펴볼 수 있는 자금 운용 방법에 대해서입니다.

직장인은 정부가 지원하는 새로운 희망홀 시 사잇돌, 햇살론 계열 등을 비롯해 직군에 따른 전용 상품이나 일반, 대환 같은 내용을 다양하게 체크할 수 있고 경우에 따라 신용카드나 자산 같은 것을 추정소득으로 대입해 진행할 수도 있습니다.

여기서 내가 필요로 하는 금액의 크기와 상환방식 및 상환기간에 해당하는 것을 고른 후 신용과 관련된 수많은 요소의 장단점을 확인하고, 이러한 기준에 적합한 금융회사와 상품을 선별한 후 2~3곳의 정보만을 비교해보는 방향으로 나아가야 그만큼 유리한 환경이 형성되는 것입니다.

각 회사와 그 중에서 자금 운용을 알아볼 수 있는 내용은 기본적인 직군이나 소득에 대처할 수 있는 조건에 대한 기준이 명확하고 점수나 채무에 대한 건수, 금액, 이자율이나 기타 부가적인 상황에 따라 변동되는 결과값에 대한 부분과 패널티에 관한 부분은 정해져 있기 때문에 이러한 점을 미리 인지하고 체크하는 것이 중요합니다.

직장인 신용대출 금리 비교에 관한 정보나 글을 찾다 보면 전부 단지 몇 가지 기준만 제시하고 마치 쉽게 가능하거나 자신들이 좋은 값을 내줄 것 같은 과장광고와 정보가 판을 치고 있는데 누구나 좋은 결과가 형성되는 것은 아니고 자신의 상황도 제대로 이해하지 못한 상태에서 함부로 들이대면 그만큼 자신에게 형성되는 환경은 좋지 않은 것입니다.