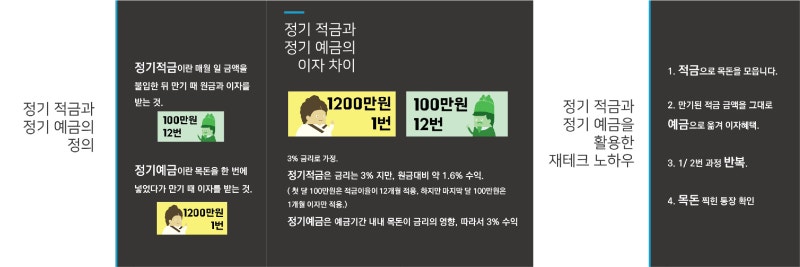

정기예금 정기적금의 차이

안녕하세요 은행언니 김 대표입니다.오늘은 은행에 오셔서 많은 분들이 물어보셨던 금융상품인 정기예금과 정기적금의 차이점에 대해서 말씀드리려고 합니다. 오랫동안 은행에 근무하면서 많은 고객을 응대했을 때 두 상품이 어떤 차이가 있는지 모르고 방문하는 분들이 종종 있어 설명하는 시간을 갖게 되었습니다.

거금 굴림

정기예금_큰돈 굴리기

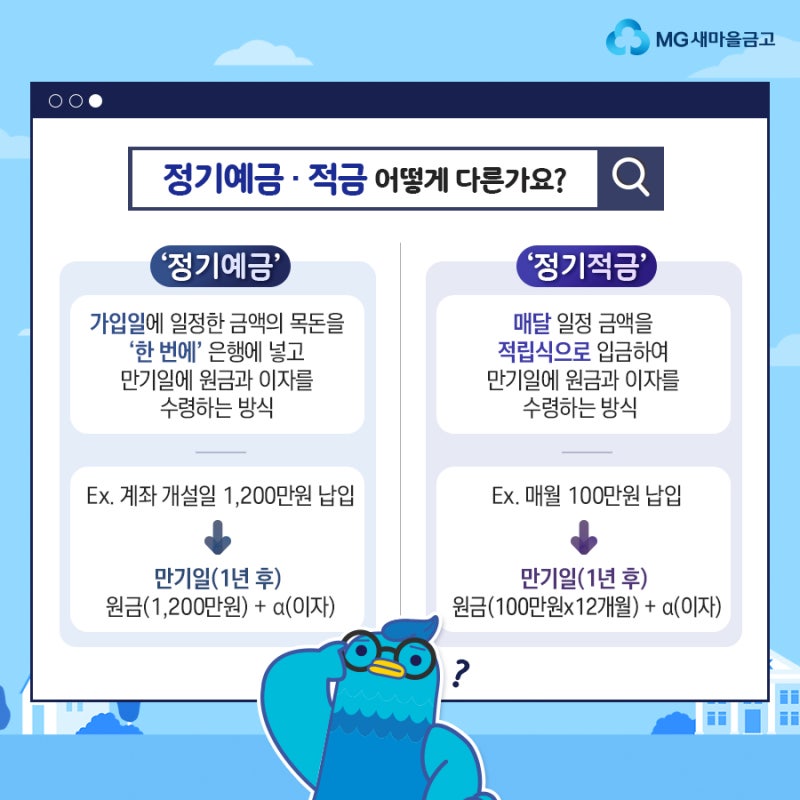

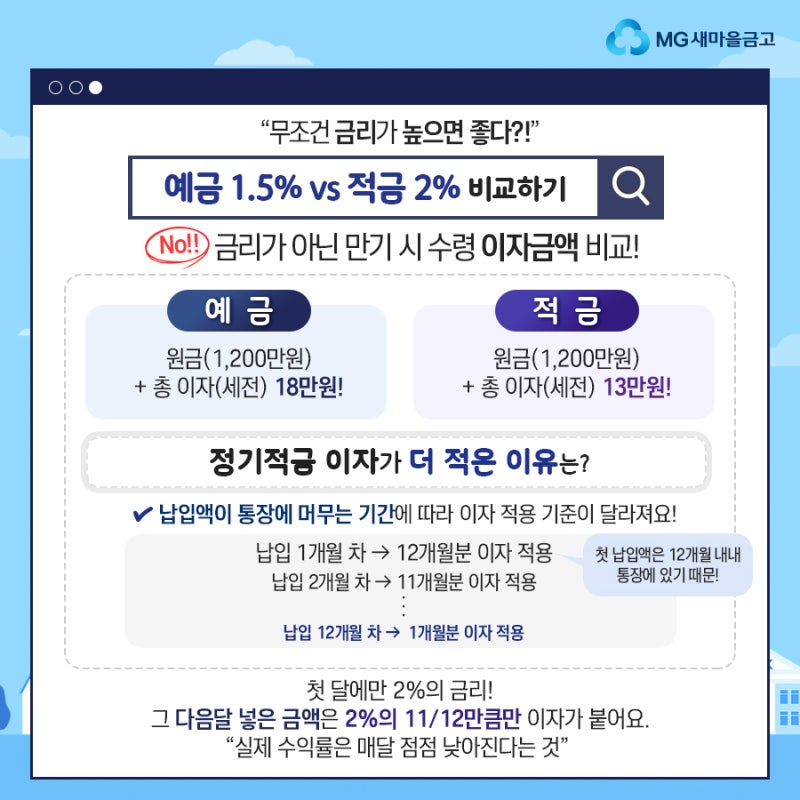

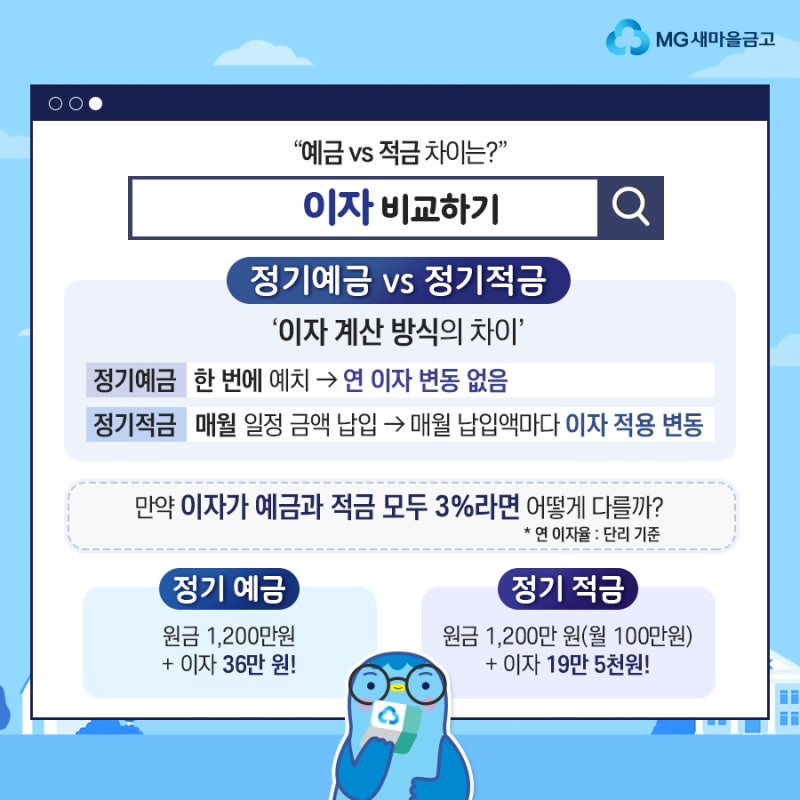

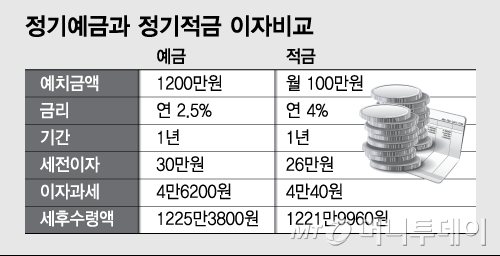

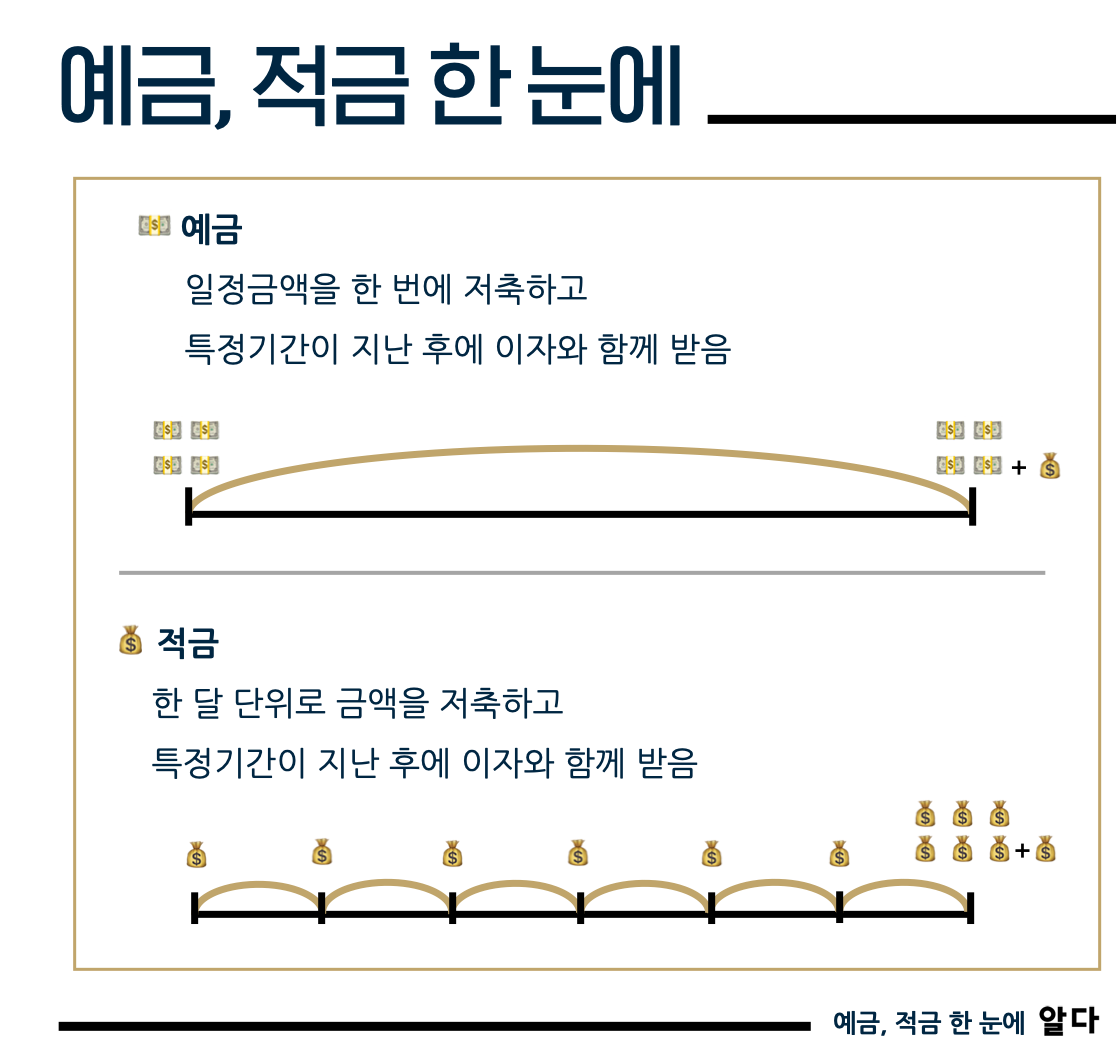

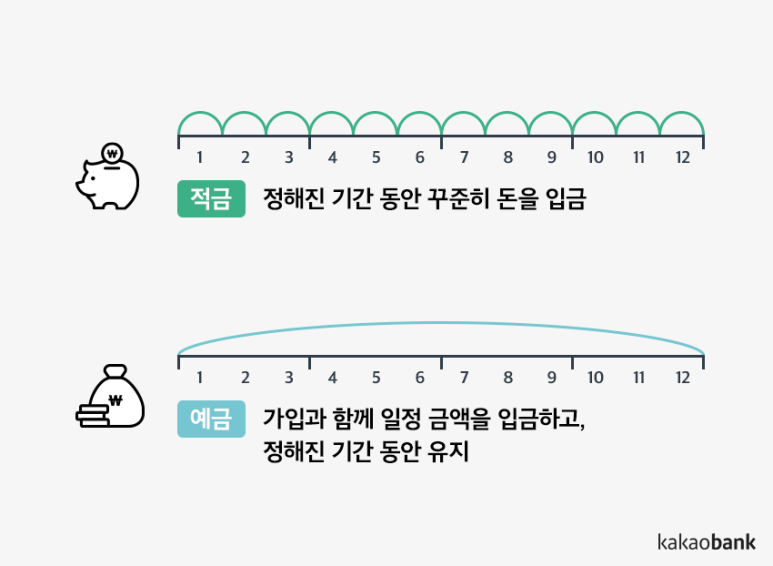

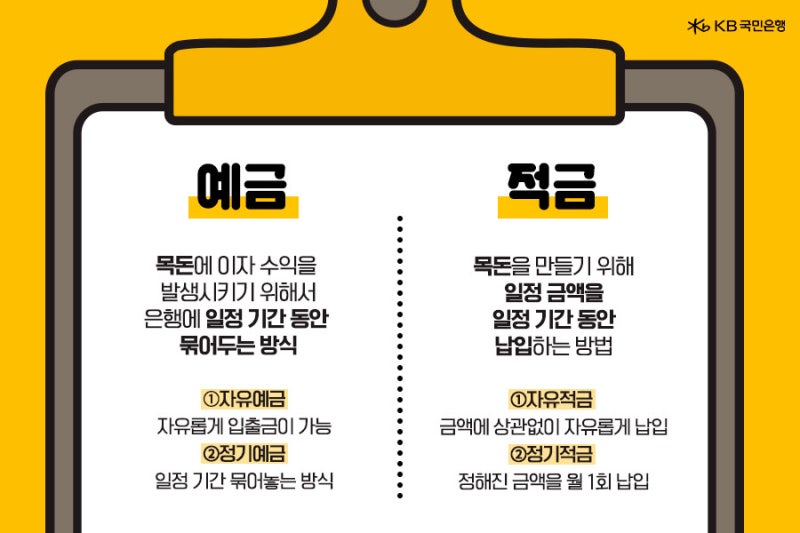

사전적인 의미에서는 일정 금액을 일정 기간 은행에 맡기고 정한 기한 내에는 찾지 않겠다는 약속으로 하는 예금 상품입니다.정기예금 중에서도 단리와 복리로 나뉘는데요. 예를 들어 1천만원을 1년 맡긴다면서 이자를 매달 받기를 원하는 경우가 단리, 일정 기일, 즉 만기일이 되어 원금과 함께 이자를 한꺼번에 인출하는 경우 복리가 되는 것입니다. 자세한 예를 들어보겠습니다. 세금공제 전 단리로 1천만원에 1년 3%의 연율이 적용된 경우 월 25,000원씩 받을 경우 연간 받는 금액은 300,000원이 됩니다. 복리로 1천만원에 1년 3%의 연 이율이 적용된 경우는 1년 후 한꺼번에 받기 때문에 304,160원을 받게 되는데, 두 금액 모두 15.4%의 세금을 제외한 후 실제 이자를 받게 됩니다.

단리 복리 계산

단리 복리 계산

목돈 마련

정기적금_거금만들기

정해진 기간에 일정액을 매월 적립하고 만기일에 약정금액을 지급받는 것을 내용으로 하는 전형적인 적립식 예금입니다.정기적금 가입 시 매월 10만원씩 1년간 3% 금리로 계산한다면 원금 19680원 이외에 세금공제 전에 120만원의 이자를 받게 되는데 정기예금과 동일한 금리가 적용되더라도 상품 가입 목적 및 계산 방법이 다르므로 혼동하지 마시기 바랍니다.

번외_바람개비 돌리기…목돈을 어떻게 모을까요?

목돈을 모으던 전통적인 풍차 돌리기, 한때 이것으로 목돈 모으기가 유행한 적이 있었습니다. 예는 6개월 적립금을 1년 동안 달마다 하나씩 가입하여 정해진 기간 동안 아래 표와 같이 목돈을 모으는 방법인데, 저도 직장인 1학년 동안 해본 방법으로 나쁘지 않아서 추천드립니다. 때로는 고전적인 방법이 도움이 되기도 하므로 기억해 두세요.

오늘은 정기예금과 정기적금의 차이점에 대해 말씀드렸습니다. 기본적인 의미를 알아보는 시간이었지만 요즘은 은행마다 다양한 특색을 가진 예적금이 많이 출시되니 은행별로 꼼꼼히 알아보고 가입하셔서 안정적인 이자수익을 받으시기 바랍니다. 감사합니다。